Você, gestor que se depara com a necessidade de criar a metodologia das boas práticas de gestão financeira do seu negócio e não consegue, lhe dou este manual de referência para criar facilidade na hora de elaborar sua metodologia.

A princípio a gestão financeira do pequeno negócio não é executada com manual, diversos gestores de negócio ou gestores financeiros não atribuem de manual de boas práticas da gestão financeira da empresa simplesmente por possuir falta de planejamento financeiro. Esta parte é a parte onde se faz um documento que define as práticas ideais de acordo as políticas da empresa. Normalmente, estas políticas são definidas pela alta administração, são regras a serem estabelecidas com costume de atendimento das possibilidades financeiras, e aqui é uma formatação que varia de empresa para empresa.

Neste manual vou dar um exemplo para que siga de sugestão assim você pode usar para adaptação do manual de sua empresa. Lembrando que a personalidade deste manual é com base nas crenças e valores que a empresa possui. Este manual pode ser usado para empresas iniciantes, operantes e a iniciar (projeto).

O manual de boas práticas da gestão financeira é de extrema importância para não evadir a prática ao executar estas tarefas financeiras. Saliento também que a partir da definição é sempre possível criar o manual com versões onde o critério seja suficiente de melhorias. Estas versões são um facilitador para que possa possuir histórico de modificações e adaptações.

Estabelecimento das políticas da empresa

Neste procedimento estabelece as políticas da empresa em relação a gestão financeira da empresa, onde o que a empresa cria como regra para seus recebimentos, pagamentos e controle.

Exemplo:

A empresa XYZ NEGÓCIOS COMERCIAIS LTDA. estabelece como regra e princípios da boa gestão financeira o uso de:

a) Os pagamentos devem ser registrados somente em uma única conta corrente.

b) Os recebimentos devem ser registrados na mesma conta corrente que a de pagamentos.

c) A empresa usará cartão de crédito para recebimento e para pagamento vinculada na

única conta corrente.

d) A empresa não emitirá cheques e não receberá com cheques.

e) A empresa não faz nenhum pagamento sem documento hábil comprovando sua

necessidade.

f) A empresa não faz pagamento sem ser do próprio favorecido.

Perceba que, a empresa declara suas regras e já se da boa definição de como as práticas devem ser estabelecidas.

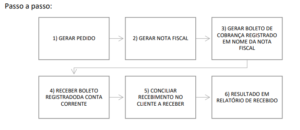

Estabelecendo as políticas de contas a receber e recebimento.

Neste processo é onde as regras devem ser estabelecidas para as melhores práticas de gestão financeira da empresa em questão dos controles de contas a receber e recebimento.

Exemplo:

A empresa XYZ NEGÓCIOS COMERCIAIS LTDA. estabelece como regra de controle dos recebíveis e recebimento:

a) Deve ser recebidos somente na conta bancária n. XXX agência XX do banco XXXXX da empresa

b) Deve ser recebidos somente por boleto bancário registrado.

c) Deve receber somente contas que venham por meio de notas fiscais emitidas.

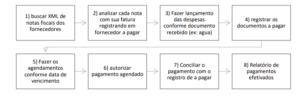

Estabelecendo as políticas de contas a pagar e pagamento.

Neste processo onde as regras dos registros de contas a pagar e pagamento são estipuladas pela empresa.

Exemplo:

A empresa XYZ NEGÓCIOS COMERCIAIS LTDA. estabelece como regra de controle das contas pagar e seus pagamentos:

a) Deve ser pago somente na conta bancária n. XXX agência XX do banco XXXXX da empresa

b) Deve ser pago somente por boleto bancário registrado e/ou TED no mesmo favorecido

c) Deve ser pago somente com documento fiscal.

d) Os adiantamentos devem ter seu documento para controle próprio.

Estabelecendo as políticas de conciliação bancária e resultado.

Neste processo a empresa estabelece as regras de conciliação bancária respeitando todas as regras:

a) A conciliação deve ser feita pelo Analista financeiro.

b) A conciliação deve ser feita diariamente sempre no dia posterior (D+1).

c) A conciliação deve conferir com saldo bancário.

d) A conciliação deve identificar pagamentos ou recebimentos sem documento e arrumar imediatamente

e) A conciliação deve ser feita no sistema.

f) Os relatórios devem ser emitidos toda semana, todo sábado do mês.

g) Os relatórios são a fim de evidenciar os valores a receber, valores recebido, valores pagos, valores a pagar, inadimplência por dia de atraso da data do relatório, semanalmente.

h) No final do mês deve haver relatório de fechamento mensal com os valores da DRF e

FC.

Finalizando a metodologia escrita

Neste processo incorpora todos os dizeres finais e a declaração que a empresa deve respeitar estes princípios definidos, e identificar com sua verdadeira versão.

Exemplo:

Finalizo esta metodologia de práticas financeiras para melhoria da gestão. Versão 1.0.

Por fim, quando haver novas inserções das práticas da gestão financeira, deverão ser refeito em nova versão, como exemplo seria a versão 2.0 e assim sucessivamente.

Este artigo traz uma simples referência para elaboração da metodologia das boas práticas da gestão financeira para seu negócio, se você sente dificuldade ou não consegue fazer ou até mesmo, não consegue tempo definido para tal tarefa exponencialmente importante, fale com a gente. Nós da Vibra Consultoria estamos prontos para elaboração, organização, criação da metodologia e terceirização sistemática da sua atividade financeira.